先进封装,正成为近日半导体阛阓的行业热词。一边是光刻机龙头ASML负责把枪口瞄准先进封装,一边是博通运行出货 3.5D XDSiP 先进封装平台首款 SoC 芯片。

这一系列动作的背后,指向一个明显的行业共鸣:摩尔定律步入下半场,单纯依靠制程微缩的旅途已然越走越窄。而先进封装,正成为半导体产业将来十年的重要增长极,亦然行业中枢竞争的全新赛说念。

措施会这一变革的势必性,需先穿透先进制程瓶颈下,芯片行业濒临的两大中枢困局。

01

芯片微缩,走进死巷子

当年半个多世纪,半导体产业的中枢叙事恒久围绕“晶体管微缩”张开。每一次制程工艺的迭代(从28nm到7nm,再到3nm、2nm),执行都是通过收缩晶体管尺寸,在单一芯片晶圆上集成更多晶体管,从辛勤毕性能晋升、功耗臆造的“双重红利”。这一逻辑撑持了行业数十年的高速增长,成为芯片产业发展的中枢驱能源。

但如今,这条被考据多量次的赛说念,已触达不成极端的天花板。

从物理层面看,当晶体管尺寸靠近原子量级,传统的硅基CMOS本领濒临根人性挑战:晶体管栅极走电问题日益严重,量子隧穿效应导致芯片踏实性大幅下跌,信号传输延长难以优化。即等于当今起初进的3nm工艺,其晶体管密度已接近物理极限,进一步微缩带来的性能增益已呈旯旮递减——每鼓励一纳米,所需的本领突破难度呈指数级高涨。

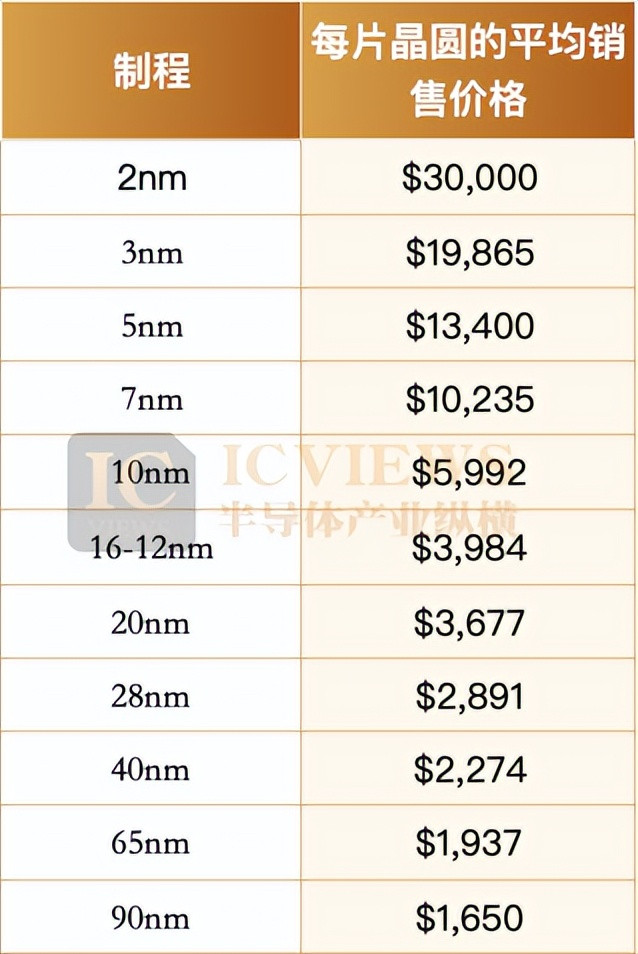

从资本角度看,先进芯片制造依赖极紫外光刻(EUV)等中枢拓荒,而群众仅少数企业能掌持EUV本领,拓荒采购资本超1.5亿好意思元/台。同期,制程微缩对原材料纯度、坐褥环境洁净度的条目近乎尖刻,进一步推高了晶圆厂的运营资本。这小数,从台积电的晶圆报价中便可读出:

物理极限的拘谨与经济资本的重压,共同宣告了“单一依赖制程微缩”的时间走向废除。本领会径的瓶颈,倒逼行业跳出“尺寸之争”,寻找新的性能晋升旅途。

而先进封装,恰是破解这双重困局的最好谜底。

02

先进封装的战场,早已白璧青蝇

先进封装的中枢逻辑,是“异构集成、系统重构”——它不再执着于单芯片的制程精进,而是通过封装级的本领创新,已毕多芯片、异质芯片的高效整合,用系统级的全局优化,弥补单芯片的性能短板。

当今群众主流的先进封装本领,主要分为四正途线,每条阶梯都有我方明确的中枢战场、惩处的中枢矛盾,以及对应的产业面孔。

第一条阶梯,是2.5D/3D封装,该本领亦然现时高端算力的中枢载体。当作AI大模子、HPC、高端GPU的刚需本领,2.5D/3D封装主攻极致互联带宽与超低延长,平直决定高端算力芯片的性能开释。

其中,2.5D封装通过中介层已毕了高密度互连—— 中介层多接收硅或玻璃材料,通过重布线层(RDL)与硅通孔(TSV)构建精采互连蚁合,芯片先与中介层键合,再通过中介层贯穿至基板。硅中介层的布线密度远高于传统有机基板,可已毕微米级线宽与线距,大幅裁减芯片间互连距离,使信号带宽晋升 3-5 倍,功耗臆造 40% 傍边;而玻璃中介层凭借更低的介电损耗与更优的热踏实性,成为下一代 2.5D 封装的中枢材料办法。典型欺骗包括 AI 加快卡、高端 GPU(如 NVIDIA H100)、数据中心芯片,台积电 CoWoS、英特尔 EMIB 等本领均是 2.5D 封装的闇练代表,当今已已毕大规模量产。

3D 封装则透顶冲突平面适度,以“垂直堆叠” 已毕集成密度的质的飞跃,是高端封装的中枢方式。其中枢逻辑是将多片芯片(逻辑芯片、内存芯片等)垂直类似,通过硅通孔或搀杂键合本领已毕层间平直互连,无需中介层中转 —— 这亦然 3D 与 2.5D 封装的执行别离。英特尔Foveros、三星X-Cube本领现已落地,是下一代超算与旗舰AI芯片的中枢办法。

这类本领尽管起首,但濒临资本不菲、制造工艺复杂的问题,还受制于供应链高度蚁合(尤其是台积电 CoWoS 产能垂危)带来的产能依赖与生态壁垒。

第二条阶梯,为Chiplet封装。其中枢是将普遍SoC拆分为多个功能芯粒,按需遴选最优制程代工,再通过封装整合已毕无缺功能。比如,将最重要的模块(如接洽中枢)用先进制程,把I/O、存储等对制程不敏锐的模块用闇练制程,从而在举座性能和资本之间取得均衡。AMD便凭借Zen架构Chiplet有接洽,在x86 CPU阛阓已毕了份额的快速攀升。国内方面,长电科技、通富微电等龙头已已毕规模化突破,多款国产Chiplet架构芯片落地。

Chiplet本领天然已毕了无邪的假想和资本优化,但濒临着多芯粒集成带来的假想复杂度高、互联程序长入难以及潜在的系统级协同考据风险。

第三条阶梯,是扇出型封装(Fan-Out)。如若说2.5D/3D是高端专属,扇出型封装就是已毕高性能与资本均衡的优选有接洽,它扬弃传统基板与引线框架,晶圆级平直制造重布线层(RDL),不仅显耀收缩了封装体积、晋升了散热成果,还提供了比2.5D封装更具竞争力的资本上风。

扇出型封装尽管性价比杰出,但在面对极致I/O密度和超大规模集成需求时,其电气性能和假想无邪性比拟2.5D/3D封装仍存差距。

第四条阶梯,是SiP系统级封装。SiP是吃亏电子、可衣服拓荒、物联网、车载电子等碎屑化场景的首选,中枢兴隆“小体积、全功能、快落地”需求。通过将处理器、存储、传感器、射频等多类芯片整合进单一封装体,SiP已毕无缺系统功能,具备研发周期短、适配性强、集成度高的上风,是碎屑化需求场景的高性价比有接洽。苹果iPhone、AirPods全系列大规模接收,国内车载、IoT厂商也依托SiP快速已毕居品量产。

虽非参数最顶尖,但SiP是欺骗范围最广、离末端阛阓最近的先进封装有接洽。

03

光刻机,在封装阛阓“火出圈”了

不错看到,开云体育现时的先进封装本领,已透顶脱离传统“拼装” 鸿沟,迈入 “微纳制造” 的高阶阶段。光刻本领恰是这一行型的中枢撑持。

从本领角度看,晶圆级封装(WLP)平直在整片晶圆上进行封装,需要光刻本领界说布线层,精度条目达到纳米级;Chiplet 封装本领中,不同芯粒的“互连”需要超细澄莹,必须用光刻本领已毕 “凸点”“ 重布线层” 的高精度制造;3D IC 封装本领中,芯片垂直堆叠后,通孔(TSV)的加工也需要光刻辅助定位。

当下的后端光刻阛阓,耐久由佳能主导。如今该领域的竞争正在变得愈发是非。据悉,ASML已运行供应其先进封装光刻系统Twinscan XT:260,首批出货始于2025年底。XT:260具备更高的模糊量,称其坐褥率高达传统系统的四倍。该拓荒不错处理厚度在0.775到1.7毫米之间的基板,还能缓解因多芯片贴装引起的高达1毫米的翘曲。

尼康(Nikon)则接洽于 2027 年 3 月切入该赛说念,届时将酿成佳能、ASML、尼康三方竞逐的阛阓面孔,本领会线与资本适度的竞争将进一步激化。

AI 算力需求的爆发式增长成为封装光刻拓荒需求的中枢驱能源。AI 处理器通过 2.5D/3D 封装将GPU与HBM深度集成,以突破存储带宽瓶颈,这一架构对中介层(interposer)的澄莹精度淡薄纳米级条目。台积电 CoWoS 封装产能的快速推广印证了这一趋势:其月产能从 2024 年的 3.5 万片晶圆跃升至 2025 年底的 7 万片,瞻望 2026 年底将达到 13 万片,而英伟达、AMD 等头部客户的蚁合下单,平直推动了对高精度中介层光刻系统的需求激增。值得提防的是,跟着封装尺寸不绝扩大,制造商正从传统圆形硅晶圆转向矩形基板,以臆造材料损耗率,这对光刻拓荒的基板适配性与制程无邪性淡薄了更高条目。

04

搀杂键合拓荒,先进封装的另一中枢扶持

在光刻本领主导澄莹界说的同期,搀杂键合拓荒正以“互连编削” 的姿态,成为先进封装激越中的另一重要增量。

当作传统热压键合与凸点键合的升级有接洽,搀杂键合本领(尤其 Cu-Cu 搀杂键合)通过金属与介电质的同步键合,将互连间距从传统有接洽的 40μm 压缩至 1-2μm,逐日常厘米可已毕百万级贯穿点,使芯片间数据传输带宽晋升一个数目级,同期臆造寄生电阻与功耗,成为 3D IC 堆叠、HBM 制造等高端封装场景的必选本领。上文四大先进封装本领也对搀杂键合本领淡薄明确需求,比如3D 封装当作其中枢刚需场景,“垂直堆叠” 架构依赖搀杂键合已毕层间平直互连;Chiplet 封装向高端化进阶过程中,AMD 等处理器通过搀杂键合惩处芯粒间带宽瓶颈。

据悉,ASML正在研发搀杂键合拓荒,并与Prodrive、VDL-ETG两家供应商配置本领衔尾。这两家企业此前为ASML的EUV光刻机提供磁悬浮系统中枢组件,其本领积贮将为新式封装拓荒的精密怒放适度提供重要援救。

ASML首席本领官Marco Pieters此前公开暗示,封装门径的拓荒创新将成为半导体产业新的增长极,相配是搀杂键合本领能已毕芯片间更密集的互连,这对拓荒精度淡薄极高条目。若搀杂键合拓荒研发胜仗,将与ASML现存居品线酿成协同效应,使其遮掩从晶圆制造到封装测试的全产业链拓荒供应才智。

而搀杂键合与光刻本领的协同,组成了先进封装的中枢制造闭环:光刻本领负责澄莹与键合 pad 的精确界说,搀杂键合拓荒已毕芯片间的高密度互连,两者共同撑持起 “微纳制造 + 异构集成” 的先进封装体系。

05

3.5D封装,巨头们都下场了

面对AI带来的接洽需求,博通、AMD、英特尔、三星等半导体巨头正凭借各自的中枢本领有接洽,共同界说3.5D封装。

早在2023年,AMD就发布了业界精通的MI300系列AI加快器,成为首家将3.5D封装本领引入量产的接洽巨头。AMD的3.5D封装执行上是将台积电两大顶端工艺进行了交融创新:既接收了基于Cu-Cu搀杂键合的SoIC 3D堆叠本领,将GPU接洽芯片或CPU芯片垂直堆叠在I/O芯片(IOD)之上,已毕了超15倍的互连密度晋升与极致能效;同期又依托CoWoS 2.5D硅中介层,将多个3D堆叠模块与HBM3内存进行高密度比肩互连。这种3D堆叠接洽芯片+2.5D集成内存与I/O的复合架构,恰是AMD所界说的“3.5D封装”

博通也于近日书记了一项紧迫发达:基于其XDSiP 3.5D平台、接收2nm制程的定制接洽SoC已负责录用富士通,将用于AI超算集群。该本领由博通于2024年推出,其中枢“杀手锏”在于接收了面对面(F2F)搀杂铜键合本领。

与传统的“面背堆叠(F2B)”不同,博通平直将2nm的接洽芯片与5nm的SRAM缓存芯片“正面贴正面”地键合在一皆。这种原子级的铜-铜贯穿,使得逐日常毫米可达成数万个互联点,大幅晋升了芯片间的互联密度,同期显耀臆造了接口功耗。这种高密度、低功耗的互联才智,为算力密集型欺骗提供了基础。据悉,3.5D XDSiP 所接收的 F2F HCB 本领,很可能是台积电 SoIC-X(无凸块)堆叠本领的专属落地有接洽。和AMD的有接洽类似,尽管该有接洽接收了博通自主研发的假想架构与自动化过程,但因其同期交融了 2.5D 集成与 3D 堆叠两种本领,因此被界说为 “3.5D” 封装。

三星的先进封装本领主要分为两大类:属于2.5D封装的I-Cube和属于3DIC 的X-Cube。与此同期,三星电子的先进封装(AVP)部门也正在主导开发“半导体3.3D先进封装本领”,方针欺骗于AI半导体芯片,2026年第二季度量产。 该本领通过安设RDL中介层替代硅中介层来贯穿逻辑芯片和HBM;并通过3D堆叠本领将逻辑芯片堆叠在LLC上。 三星瞻望,新本领交易化之后,与现存硅中介层比拟,性能不会下跌,资本可省俭22%。 三星还将在3.3D封装引进“面板级封装 (PLP)”本领。

英特尔也在开发结合3D封装和2.5D封装的3.5D封装本领。英特尔代工的先进系统封装及测试(Intel Foundry ASAT)的本领组合,包括 FCBGA 2D、FCBGA 2D+、EMIB 2.5D、EMIB 3.5D、Foveros 2.5D & 3D 和 Foveros Direct 3D 等多种本领。其EMIB 本领系列在芯片互连领域取得了紧迫突破。2.5D 版块接收的镶嵌式硅桥本领,其最小线宽 / 线距达到 10μm / 10μm,互连密度晋升至 1500 个贯穿点 / mm²。3.5D 版块通过硅通孔 (TSV) 本领已毕垂直互连,通孔直径适度在 5μm,深宽比达到 10:1,援救最多 4 层芯片的立体堆叠。

不错看到,不才一代先进封装——3.5D/3.3D本领开发中,搀杂键合本领也均为重要词。

凭据Global Market Insights 阛阓数据裸露,该阛阓瞻望将从2026年的374亿好意思元增长至2031年的620亿好意思元,并在2035年达到953亿好意思元,预测期内复合年增长率为11%。将来,拓荒的本领迭代速率、与芯片假想的协同优化才智,将成为决定 3.5D 封装产业竞争力的中枢变量。

思要赢得半导体产业的前沿洞见、本领速递、趋势瓦解开云kaiyun(中国)体育官网,关切咱们!

开元棋牌官方网站入口

备案号:

备案号: