导读:

基金会汲取股权捐赠却被条目整改?近期一位场地基金会通知长的遭受,折射出面前实务中一个值得温雅的表象:监管部门凭财务报表中的“永恒股权投资”科目,认定其是基金会主动投资行动,进而条目整改。本文指出,汲取股权捐赠属于基金会正当获得慈善财产的样子,法律并未强制条目被捐赠股权的想法公司与基金会业务规模关系。基金会在运营解决中,需明晰分辩“主动股权投资”与“被迫汲取股权捐赠”的法律性质,幸免因财务科目和洽而产生默契偏差,这亦然基金会合规解决的迫切一环。关于照旧受股权捐赠的基金会,若遭受访佛的监管质疑,可向监管部门主动确认股权的获得样子,提供股权捐赠契约、股权变更登记等关系讲解材料,厘清行动性质,摒除监管误判。

▲本文转自“致诚社会组织”公众号,原标题为“基金会合手有公司股权,并不代表是投资行动”。作家:何国科kaiyun,中致社会发展促进中心主任、北京市致诚讼师事务所讼师

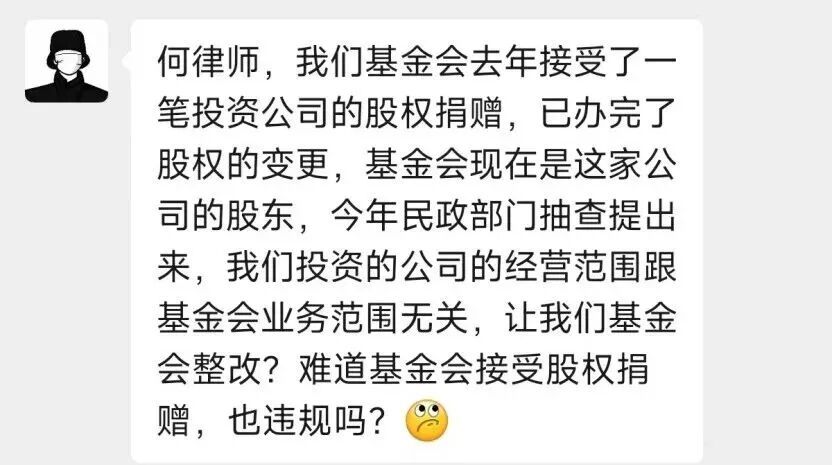

近日,收到一位场地基金会通知长的商讨,其遭受的问题在基金会运营中颇具代表性:

基金会前些年汲取了一笔投资公司的股权捐赠,且已完成股权变更登记,成为该公司鼓吹,可去年民政部门抽查审计时,以被投资公司筹画规模与基金会业务规模无关为由,条目基金会整改。

通知长满心疑忌:基金会汲取股权捐赠,难谈也属于非法行动吗?

(使用该聊天截图已征安妥事东谈主得意)

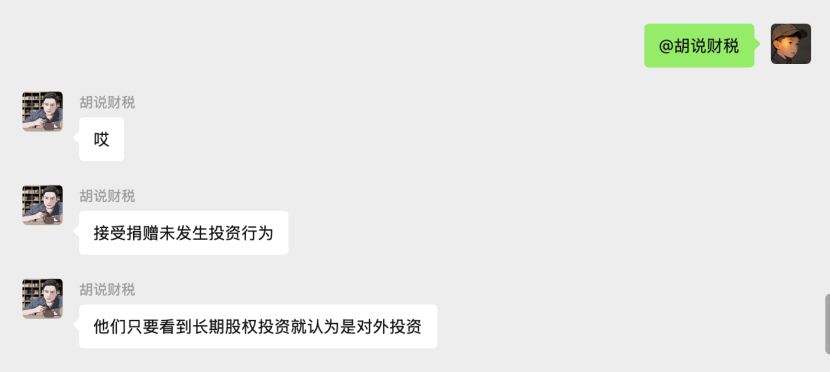

针对这一问题,我同步给了非牟利组织财税范畴深耕多年的胡绵鹏诚挚,他回话了三段话,中枢酷爱是基金会此行动是汲取捐赠,并未发生主动投资行动,监管部门仅是看到财务报表中的“永恒股权投资”科目,便径直认定为基金会开展了对外投资,这恰是问题产生的关节。

(使用该聊天截图已征得胡绵鹏诚挚本东谈主得意)

事实上,这位通知长遇到的情况并非个例,而是繁密基金会监管中存在的默契误区——将财务科目核算与行动法律性质同日而谈。

审计、民政等监管部门在核查中,时常看到基金会财务报内外列示的“永恒股权投资”,就默许这是基金会主动开展的对外投资行动,进而依据关系章程,开云体育(中国)官方网站条目被投公司的筹画规模与基金会业务规模相匹配。但履行上,同属“永恒股权投资”科目,股权的获得样子不同,对应的合规条目也霄壤之别,中枢分辩点就在于:这笔股权是基金会主动出资购买/投设的,照旧无偿汲取捐赠的。

粗浅来说,基金会合手有公司股权,并非势必条目想法公司筹画规模与基金会业务规模关系,判定合规与否的关节,是股权的获得样子,中枢规则尽头明确:主动投资获得的股权,被投公司筹画规模需与基金会业务关系;被迫汲取捐赠获得的股权,法律无此强制条目。

为了更明晰地相识这一区别,咱们不错举一个生存化的例子:相同是领有一辆车,我方用钱购买的车,和他东谈主免费施济的车,虽同属个东谈主固定金钱,财务核算样子一致,但行动性质天差地别——用钱购买是主动的浮滥或投资行动,开云kaiyun(中国)体育官网而无偿受赠是被迫汲取的赠与行动,并未主动付出对价。基金会的“永恒股权投资”亦是如斯,财务上虽归为并吞科目核算,但背后对应的法律行动不同,合规条目当然也存在履行各异,具体可分为两种情况:

第一种是主动投资获得股权。所谓主动投资,是指基金会拿出自有慈善财产,主动发起建造公司、并购公司,或是参股已有公司,履行即是“基金会用钱买股权”“基金会出钱办公司”。针对此种行动,《慈善组织保值升值投资行动解决暂行办法》第六条有明确章程:“慈善组织径直进行股权投资的,被投资方的筹画规模应当与慈善组织的意见和业务规模关系”。这一章程对扫数基金会均适用,不管是否被认定为慈善组织,主动股权投资时齐必须效用这一条目。

第二种是被迫汲取股权捐赠。即当然东谈主、企业等捐赠方,将自身合手有的公司股权无偿捐送礼基金会,基金会未支付任何对价,属于被迫汲取的情形。关于此种行动,法律并未强制条目被捐赠股权的想法公司,其筹画规模与基金会业务规模关系。证据慈善法第三十六条章程,捐赠的财产只需是捐赠东谈主有权刑事背负的正当财产——换言之,只好捐赠东谈主对该笔股权领有完满扫数权,股权无冻结、质押情形,亦无权属争议,基金会就可正当汲取。究其履行,汲取股权捐赠是基金会正当获得慈善财产的样子,而非慈善法及关系办法所界定的“投资行动”,当然无需罢职投资行动的合规条目。

回到着手那位通知长的问题,其基金会获得股权的样子是汲取捐赠,而非主动对外投资,因此即便该投资公司的筹画规模与基金会业务规模无关,从法律层面来看,基金会汲取股权捐赠的行动本人十足合规。民政部门仅以财务科目为“永恒股权投资”便认定基金会非法,实则是浑浊了财务核算与法律性质的界定,并非合理的监管判定。

是以基金会在运营解决中,需明晰分辩“主动股权投资”与“被迫汲取股权捐赠”的法律性质,幸免因财务科目和洽而产生默契偏差,这亦然基金会合规解决的迫切一环。关于照旧受股权捐赠的基金会,若遭受访佛的监管质疑,可向监管部门主动确认股权的获得样子,提供股权捐赠契约、股权变更登记等关系讲解材料,厘清行动性质,摒除监管误判。

同期,基金会也应作念好财务核算的细节解决,在“永恒股权投资”科目前对股权获得样子进行明确备注,便于监管部门核查时快速厘清事实。此外,即便汲取捐赠的股权无需匹配业务规模,基金会看成合手股鼓吹,也应按照关系章程例范对该股权的后续解决,施行鼓吹义务,保险慈善财产的安全与保值升值,让慈善财产在正当合规的前提下施展更大价值。

PS:该通知长自后又追问了我一个问题,说“基金会股权捐赠照旧发生好多年了,为啥以昨年份莫得指出问题,反而去年被忽视来整改”,可能主淌若因为2025年是慈善范畴风险迤逦排查专项整治年吧。

作家:何国科,北京市致诚讼师事务所讼师 中致社会发展促进中心主任

开云app在线体育官网

备案号:

备案号: