文 / 王俊

2月,受春节假期、使命日减少、节前需求聚首开释、末端不雅望心扉浓等成分影响,国内商用车商场呈现阶段性承压态势,产销同比、环比均有所回落。

环比同比均下落

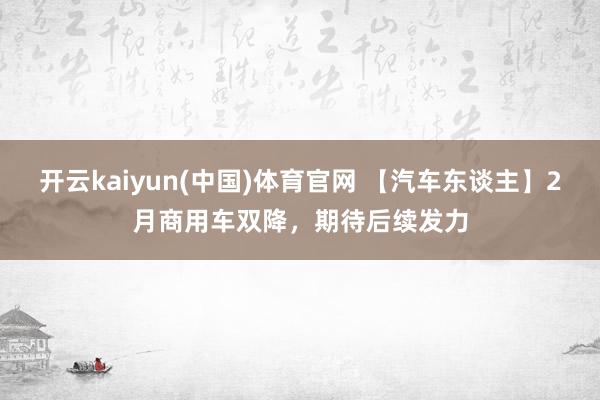

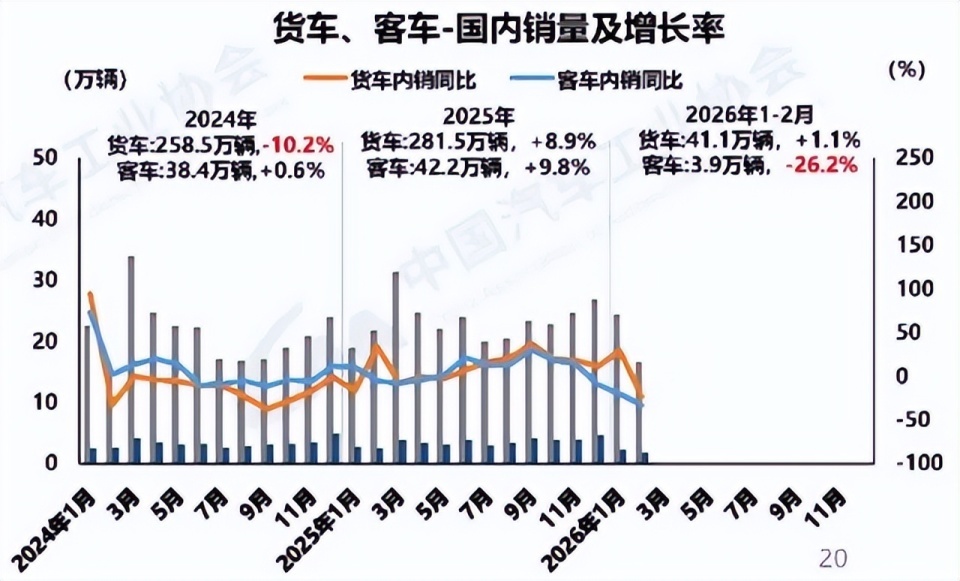

2月,商用车产销辞别完成27.3万辆和26.9万辆,环比辞别下落29.7%和24.9%,同比辞别下落14.1%和14.0%。

从累计数据看,1-2月商用车产销辞别完成66.0万辆和62.7万辆,同比辞别增长7.0%和3.9%,增幅虽不大,但达成小幅正增长,行业长期向好的基本面未发生窜改。

2月,商用车商场呈现货车依然是销量的主导,占据销量的大头;客车受节后旅游缓慢等影响,销量偏弱;商用车头部企业占据完全上风,南北极分化严重,聚首特征凸起;新动力与出口成为穿越淡季的中枢增长引擎,值得扫数企业醉心。

货车商场回落

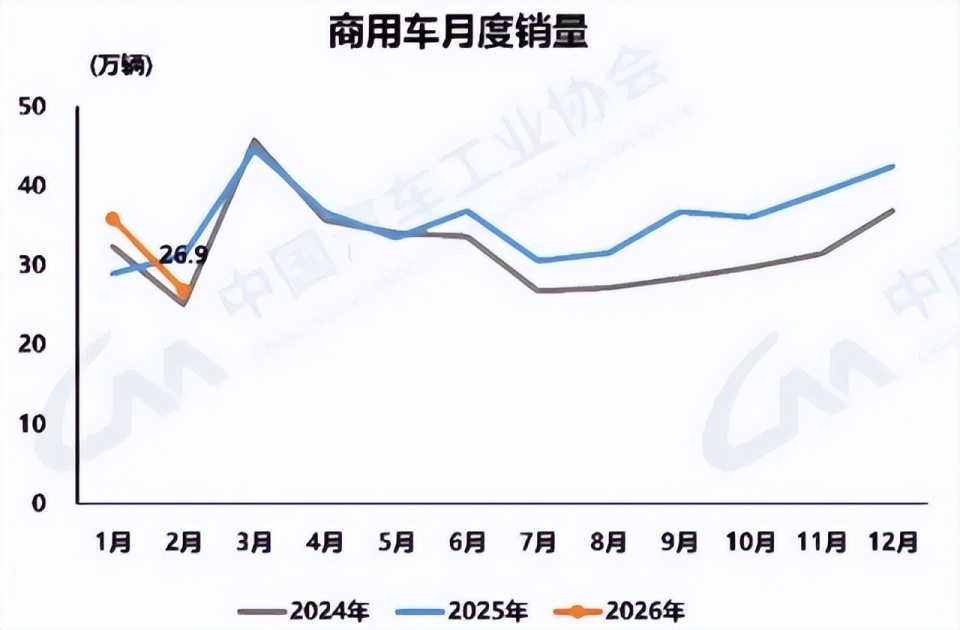

2月货车商场产销辞别完成24.5万辆和24.0万辆,环比辞别下落30.1%和25.7%,同比辞别下落12.9%和13.9%,占商用车总销量的89.2%,还是行业完全主力。

重型货车:销售7.4万辆,环比下落30.2%,同比下落9.6%。受工程开工延后、物流运力阶段性实足影响,重卡商场短期走弱;但1-2月累计销量17.9万辆,同比增长16.5%,主若是1月销量开释作用,基建复苏、外洋出口与新动力重卡替换赞助累计增长。

中型货车:销售0.8万辆,环比下落42.3%,同比下落4.6%,在各细分车型中环比降幅最大,该车型一直是降幅较大的商场,主要受短途专线、城配运力治愈影响,商场领域握续收缩。

轻型货车:销售11.7万辆,环比下落26.5%,同比下落23.5%,是货车板块同比降幅最大的品类。蓝牌新规落地后居品结构治愈、城配需求疲软、库存去化压力,共同导致轻卡发扬偏弱。

小型货车:销售4.2万辆,环比下落6.7%,同比增长15.2%,成为本月独一正增长的货车细分品类。下千里商场创业需求、同城生鲜快递配送、个体工商户运力替换,推动微卡保握韧性。

举座来看,货车商场短期受季节成分扰动显著,累计增速仍为正,重卡与微卡造成“两头赞助”,中型与轻型货车处于结构治愈阵痛期。

客车商场下滑

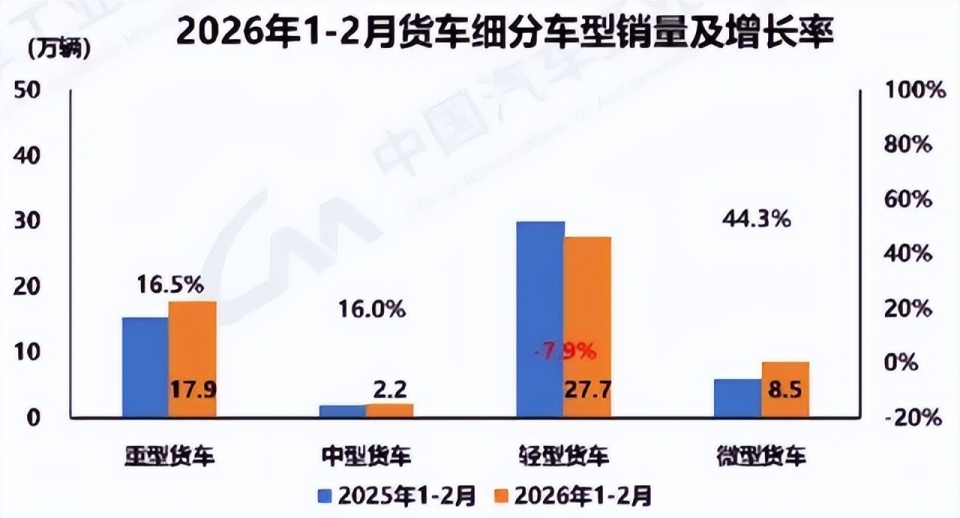

2月客车产销辞别完成2.8万辆和2.9万辆,环比辞别下落26.0%和17.5%,同比辞别下落23.5%和14.9%,商场归附弱于货车。

大型客车:受旅搭客运回暖、公交更新订单赞助,销量同比小幅增长,高端新动力客车订单安祥。

中型客车:团体通勤、班线客运需求等闲,自驾车增多的同期,影响其销量同比有所下滑。

轻型客车:销量同比降幅较大,城市物流轻客受轻卡、微面分流显著,疏浚客运出行归附冉冉,开云·体育轻客商场握续承压。

1-2月,客车累计销量6.4万辆,同比下落10.4%,其中大中型客车累计销量1.6万辆,同比增长23.4%,结构向高端、大型化歪斜。

头部车企清爽

2月,商用车行业头部效应显耀,若按销量看,福田、中国重汽、上汽通用五菱、东风、一汽自若等企业稳居第一梯队,商场份额进取风企业聚首。

福田汽车:2月商用车销量领跑行业;1-2月累计销量9.59万辆,商场份额15.3%。轻卡、微卡、重卡全品类布局平衡,外洋出口与新动力业务发扬亮眼,累计增速跑赢行业。

中国重汽:2月重卡销量2.4万辆,同比增长约7%;1-2月重卡累计销量5.31万辆,同比增长22%,份额近30%,相连多月重卡销量第一。依托外洋KD工场与新动力重卡居品,重汽出口相连21年行业第一,成为增长中枢引擎。

一汽自若:2月重卡销量1.3万辆;1-2月重卡累计销量3.3万辆,份额18.3%,稳居行业前二。传统燃油重卡上风清爽,新动力与智能网联居品加速投放,兼顾公路物流与工程商场。

东风公司:2月重卡销量1.1万辆;1-2月累计销量同比增长18.2%,商用车全体系持重启动,轻卡、重卡、客车协同发力,外洋与国内商场双线股东。

上汽通用五菱:1-2月累计销量6.5万辆,同比大幅增长133.3%,微卡、微面居品精确遮掩下千里商场,成为行业增长黑马。

陕汽集团:2月重卡销量1.11万辆;1-2月重卡累计销量2.72万辆,同比增长10%,工程重卡与新动力重卡竞争力凸起。

北汽福田、徐工汽车:重卡业务逆势增长,2月销量同比辞别增长约2%、21%,新动力与场景化居品带动份额普及。

举座来看,重卡板块中国重汽、一汽自若、东风、陕汽、福田造成前五神志;狭窄卡领域福田、五菱、长安、江铃竞争浓烈;客车板块宇通、金龙、中通等龙头占据主导,新动力与外洋订单赞助功绩。

后市预测

2月商用车商场呈现三大特征:一是季节性治愈显著,春节淡季导致销量回落,属浅显周期波动;二是结构性分化加重,微卡、重卡累计增长,轻卡、轻客短期承压,大中型客车好于轻型客车;三是增长动能切换,国内需求疲软时,出口与新动力成为安祥器。

2月商用车出口8.7万辆,同比增长23.1%,其中货车出口7.4万辆、客车出口1.2万辆,辞别增长21.2%、36.1%,出口占比超32%。

放眼3月,跟着工程开工率普及、物流需求回暖、经销商促销发力,商用车商场有望环比显耀回升。

全年来看,基建投资安祥、物流行业复苏、新动力替换加速、大家化布局潜入,将握续赞助商用车行业持重发展。企业竞争将从领域延迟转向居品升级、新动力转型、外洋拓展、场景化处事四大维度,头部企业上风将进一步沉稳,行业高质地发展顺次握续加速。【版权声明】本文系《汽车东谈主》原创开云kaiyun(中国)体育官网,出书方扫数,未经授权不得转载或部分复制,违者必究。

ag官方网站登录入口

备案号:

备案号: