【文/羽扇不雅金责任室】

破钞金融行业的财富出清节拍,正在以肉眼可见的速率加速。

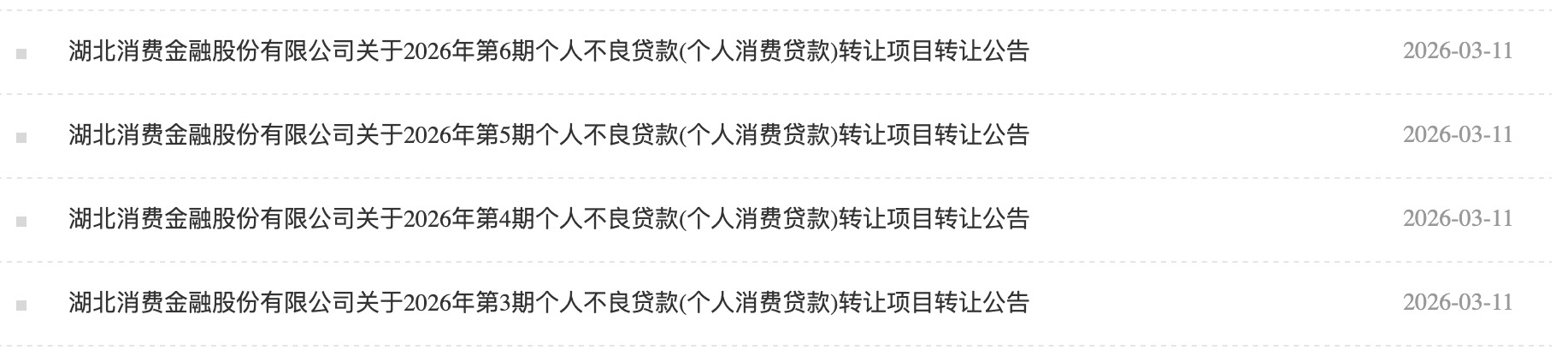

3月11日,据银登中心官网流露,湖北破钞金融股份有限公司(以下简称“湖北消金”)在归拢天麇集挂牌四期个东谈主不良贷款转让公告,鉴别为2026年第3期至第6期,转让鸿沟轮番为1.16亿元、9977万元、1.02亿元及1.21亿元,四期计较转让鸿沟达4.39亿元,未偿本金总数接近4亿元。四期财富的竞价日均定于2026年3月25日,报名截止时辰为3月23日17时。

单日连发四期公告,在破钞金融公司中并未几见。而这一行为,也并非湖北消金的初度大鸿沟不良搞定。就在2025岁首,该公司便曾以不及0.3折的折价率,在银登中心挂牌转让了两笔本息计较3.35亿元、平均过期天数超2100天的坏账,彼时财富已参加“极难回收”阶段。距今尚不及一年,湖北消金再度单日挂牌四期,累计鸿沟更大,足见其不良财富搞定的波折进程。

截图来自银登网

关于挂牌转让不良财富包,湖北消金向媒体回话称,开展不良财富转让业务是行业成例风险管束技能,交游全程依托银登中心完成公开竞价,操作过程方法透明,完全合适国有财富管束有关章程。

这一表态天然中规中矩,但行业布景却辞谢冷漠。2025年全年,破钞金融行业不良贷款转让商场迎来千亿级冲破,全年23家抓牌消金公司累计挂牌234期转让公告,未偿本息计较达1180.47亿元,较2024年大幅增长147%。参加2026年,这一势头并未收缩。银登中心数据炫耀,岁首首月全商场37条不良贷款转让公告中,消金机构便占据10条,中银消金、招联消金接踵动手,仅三家机构未偿本息计较已接近90亿元。

湖北消金这次四期麇集挂牌,恰是在这一大布景下的主动遴选——既是出清存量风险的践诺需要,亦然在政策窗口期霸占搞定时机的策略布局。

四期财富分拆运作:鸿沟平衡背后的互异化订价逻辑

这次湖北消金将不良财富拆分为四个孤苦包挂牌,而非全体打包出售,这一操作安排自己便值得细究。

从体量来看,四期未偿本息总数鉴别为1.16亿元、9977万元、1.02亿元和1.21亿元,单包鸿沟相对平衡,最高与最低之间出入约2300万元。这种拆包处理的神色,一方面有助于镌汰单笔交游门槛,诱导更多潜在受让方参与竞价,从而进步成交概率;另一方面,也有助于出让贪图对不同财富特征匹配不同类型的买家,竣事分层订价,最大化回收价值。

从财富笔数和客群画像看,四期之间互异颇为赫然。第3期和第6期的财富笔数鉴别为25878笔和32738笔,借款东谈主加权平均年事均接近39岁,平均单笔本息金额约在4500元至4700元之间;而第4期和第5期的财富笔数则显贵更多,鉴别达到52785笔和50335笔,借款东谈主平均年事仅约32岁,平均单笔金额约在1900元至2000元驾御。

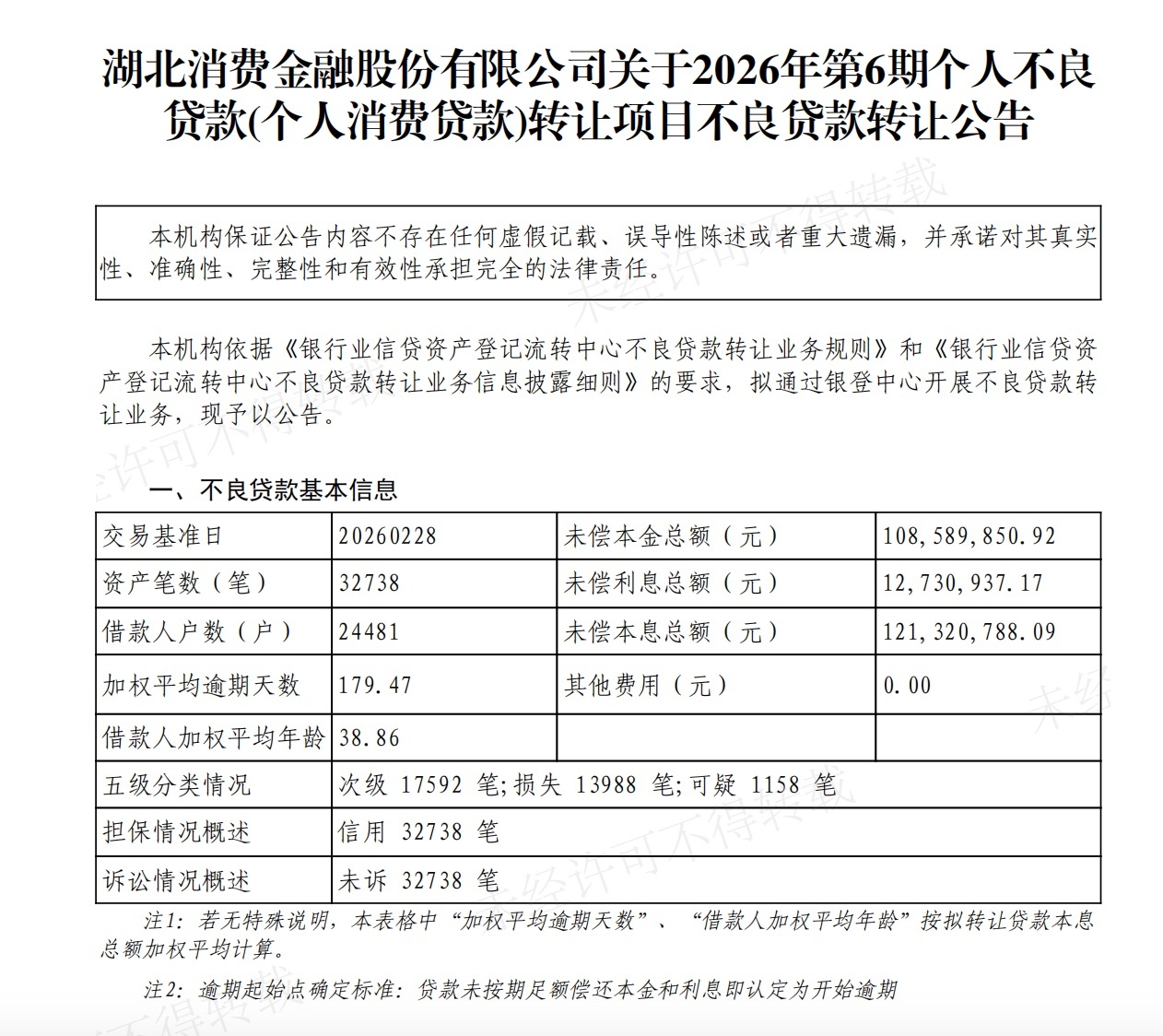

第六期不良贷款未偿本息总数1.21亿元

这一分散折射出两类天差地远的客群结构。年事偏大、单笔金额更高的前者,可能对应信用历史相对较长、借款额度较大的破钞信贷客户;而笔均金额小、笔数多、客群更年青的后者,则更接近小额高频破钞贷款的典型特征。这两类财富在催收难度、回收周期以及受让方的搞定策略上,均存在显贵互异。

从五级分类结构看,各期风险进程也有所不同。第6期的亏空类贷款占比高达42.7%,加权平均过期天数达179.47天,是四期中财富质地最弱的一期,其竞价时辰被安排在本日临了一场(15:00至15:30),这一细节约略并非正值。比较之下,第3期至第5期的次级类贷款占比均在85%以上,过期天数在140至145天之间,全体财富质地相对优于第6期。

值得留意的是,四期财富均为纯信用类个贷,无典质、无担保,且一齐处于未诉情状。这意味着受让方若念念竣事催收,须自行初始法律圭臬或借助专科催收机构。在现时监管对催收步履趋严方法的布景下,此类财富的本色回收周期可能被进一步拉长,对受让方的运营智商和资金成本组成不低的覆按。

从订价角度来看,业内东谈主士指出,信用类个贷不良财富的成交扣头率频繁在本金的3%至10%之间,具体视过期时长、借款东谈主质地及催收难度而定。以本次四期计较未偿本金约4亿元测算,若按5%扣头率成交,湖北消金本色回收资金仅约2000万元,其余亏空须通过拨备覆盖。这关于任何一家消金机构而言,齐是一笔不小的减值代价。

增长光环下的暗涌:合规压力与风控短板并存

就湖北消金自身而言,开云体育这次大鸿沟不良出清的背后,是一份颇为矛盾的筹绘画景。

从事迹面看,湖北消金2025年上半年的发扬号称亮眼。总财富冲破255亿元,同比增长35.19%;净利润达1.27亿元,同比增长64.94%,在已流露半年事迹的13家抓牌消金公司中增速位居前哨。2025年8月,该公司注册老本由约10.06亿元大幅增至约13.59亿元,增幅约35%,老本实力进一步夯实,越过监管10亿元注册老本红线。

关系词,增长弧线的背后,却掩饰着不少令东谈主警惕的信号。

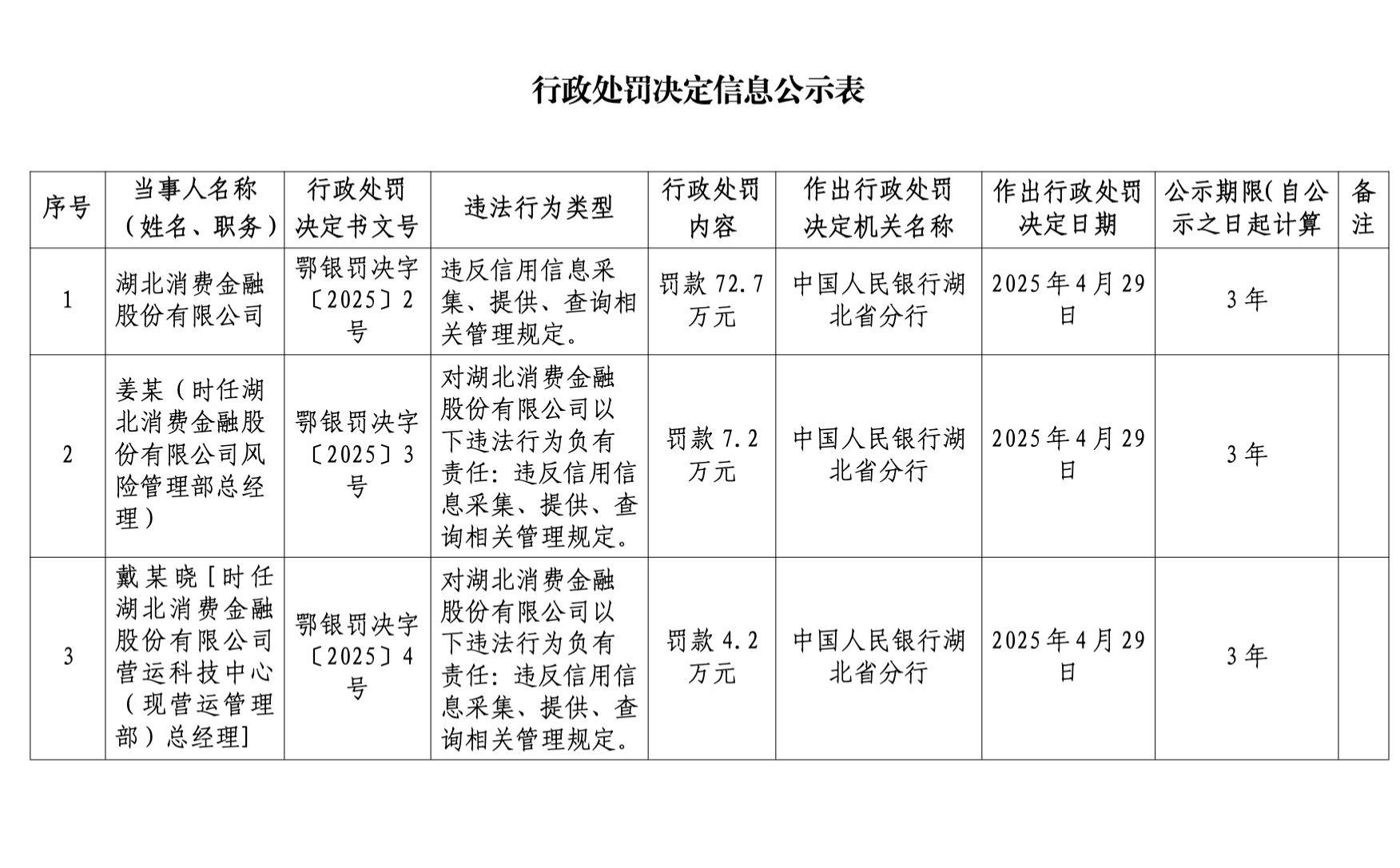

在合规层面,2025年5月,中国东谈主民银行湖北省分行公示了一纸罚单,湖北消金因违背信用信息网罗、提供、查询有关章程,被处以72.7万元罚金,时任风险管束部总司理与营运科技中心总司理也鉴别被罚金7.2万元和4.2万元。这张罚单,将湖北消金里面风控管束的薄弱要领涌现在公众视线之下。

在客诉层面,截止发稿前,湖北消金在黑猫投诉平台的累计投诉量已超3900条,近30天新增122条。“还款后仍被上传过期记载”“不存在的订单导致征信止境”等问题反复出现,部分用户因征信缺欠影响房贷、车贷肯求,激勉连锁纠纷,折射出其在贷后管束和数据治理方面的系统性短板。

截图来自黑猫投诉平台

在业务口头层面,湖北消金频年来已累计下架14款居品,当今官网仅保留成新贷、成意贷、成就贷和成长钱包四款居品,居品线大幅收缩。

截图来自湖北消金官网

放眼总计行业,消金机构所面对的外部环境正在发生深切变化。2026年开年,原定于2025年底到期的不良贷款转让试点获批展期至2026年底,银登中心同期推出暂免挂牌服务费、交游服务费八折的优惠政策,奏凯镌汰机构搞定成本,助力商场化风险化解。多家机构暗示,政策红利为行业周转不良财富、开释老本资源提供了症结支抓。

集联合信指出,在监管压降利率、镌汰增信业务占比的导向下,消金公司担保增信业务面对转型压力,自营获客与风控智商将成为破钞金融公司穿越周期的要津。当今,国内31家抓牌消金公司中,头部机构凭借老本、科技与生态上风加速领跑,兴业消金以401.05亿元的年度不良转让鸿沟领跑行业,招联、中银消金紧随自后,而中尾部机构的生涯空间则被抓续挤压。

股权变局与东谈主事更替:湖北国资入主后的新阶段

在不良财富加速出清的背后,湖北消金自身正在经历一场股权变局。

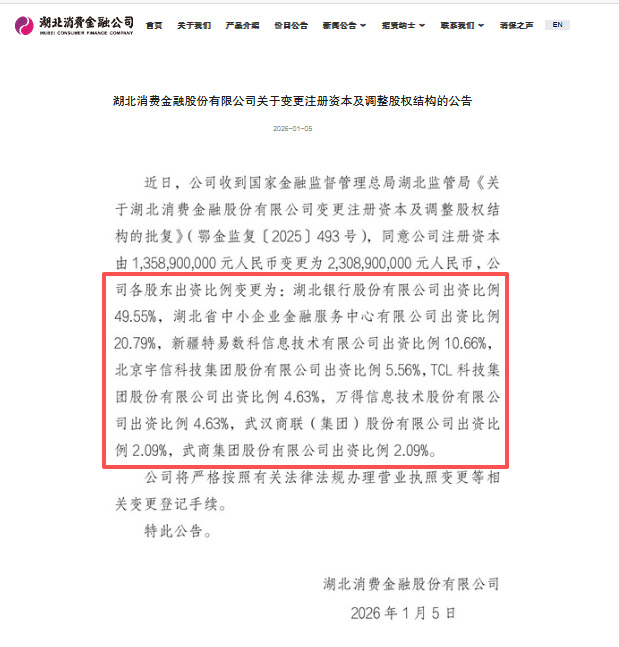

2025年12月31日,国度金融监督管束总局湖北监管局批复情愿湖北消金增资扩股决策。2026年1月,公司注册老本由约13.59亿元大幅增至约23.09亿元,增幅近70%。这次增资后,湖北国资布景鼓舞计较抓股比例超越70%,竣事对湖北消金的完全控股。

具体股权结构变更为:湖北银行股份有限公司出资金额11.44亿元,出资比例49.55%,稳居第一大鼓舞;湖北省中小企业金融服务中心有限公司出资金额4.8亿元,出资比例20.79%,成为第二大鼓舞,该公司为湖北宏泰集团全资子公司,属湖北省国资。新疆特易数科信息期间有限公司抓股比例稀释至10.66%,北京宇信科技集团股份有限公司抓股5.56%,TCL科技集团股份有限公司与万得信息期间股份有限公司鉴别抓股4.63%,武汉商联(集团)股份有限公司与武商集团股份有限公司鉴别抓股2.09%。

截图来自湖北消金公告

这一股权结构的症结换取,鲜艳着湖北消金认真参加以“银行系+场所国资”为中枢驱动的新阶段。业内东谈主士合计,这种架构不仅能显贵镌汰公司的融资成本,更症结的是能深度融入湖北区域发展策略。

作陪股权变更,管束层也迎来新一交替取。2026年1月,湖北监管局接踵批复杨娟、黄清华的副总裁任职经历。而回溯此前,湖北消金的高管团队已屡次更替。现任董事长蔡碧建树于1978年8月,本科学历,经济师,于2023年7月获批任职。蔡碧为湖北银行营销总监,是该行现任高管中最年青的管束者,历任湖北银行黄石分行八卦嘴支行行长、黄冈分行负责东谈主、咸宁分行党委副通告及行长等职。

蔡碧的前任周楠是湖北消金的创举元老,自2015年公司开业便担任董事长,任职长达八年。公开履历炫耀,周楠曾任东谈主民银行武汉分行科长、湖北银监局政策规则处科长、武汉农村交易银行东湖气候区支行行长、湖北银行副行长等职。2023年7月,周楠卸任后,于2025年将老东家告上法庭,这起作事纠纷激勉商场对湖北消金里面治理的关爱,截止当今案件尚在审理阶段。

备案号:

备案号: